ABD-Çin görüşmelerinin ardından potansiyel ihracat zayıflığı ve içsel yan etkilerin önemli ölçüde azalmasıyla birlikte Çin anakarasının ekonomik görünümü iyileşmiştir. Ancak, daha yüksek ticaret engelleri, özel sektörün zayıflığı ve zorlu bir emlak sektörü nedeniyle ekonomik büyümenin 2024’teki %5’ten 2025’te %4,3’e yavaşlaması öngörülüyor. Ekonominin yılın ikinci yarısından itibaren ivme kaybetmesi beklenirken, durgunluk riskleri azalmıştır.

Mayıs ayına kadar arz tarafındaki güçlü büyüme ve talep tarafındaki dayanıklı toparlanma, 2025 için %5’lik reel GSYH (Gayri Safi Yurtiçi Hasıla) büyüme hedefinin gerçekleştirilmesi üzerindeki baskıyı hafifletmiş ve ilave mali teşvik ihtiyacını azaltmıştır. Ancak, tüketici fiyat endeksi (TÜFE) ve üretici fiyat endeksi (ÜFE) üzerindeki süregelen deflasyon, 2025 yılında nominal GSYH büyümesinin reel büyümenin altında kalabileceğini gösteriyor, bu da üst üste üçüncü yıla işaret ediyor.

Mart ayından bu yana konut satışlarındaki yeni düşüş, emlak sektöründe toparlanmanın zor olacağını işaret ederken; sabit sermaye yatırımlarındaki yıllık artış %3,7’ye gerilemiş ve bu durum, gayrimenkul geliştirmede derinleşen bir daralmayı, aynı zamanda imalat ve altyapı yatırımlarında da bir yavaşlamayı yansıtıyor. Etkili düzeltmeler yapılmadığı takdirde arz-talep dengesizliklerinin kötüleşmesi ve iki yılı aşkın süredir devam eden sanayi deflasyonunun daha da derinleşmesi muhtemel. Arz artışı talebi geride bırakmaya devam ederken, sanayi üretimi Mayıs ayı itibarıyla %6,3 büyüdü ve bu, %5’lik yıllık perakende satış büyümesini geride bıraktı. Mayıs sonu itibarıyla imalat yatırımları güçlü bir şekilde %8,5 oranında büyürken, sanayi kapasite kullanım oranı pandemi öncesi ortalamanın altında kaldı. Bu durum, sanayi üretimindeki istikrarı işaret ediyor.

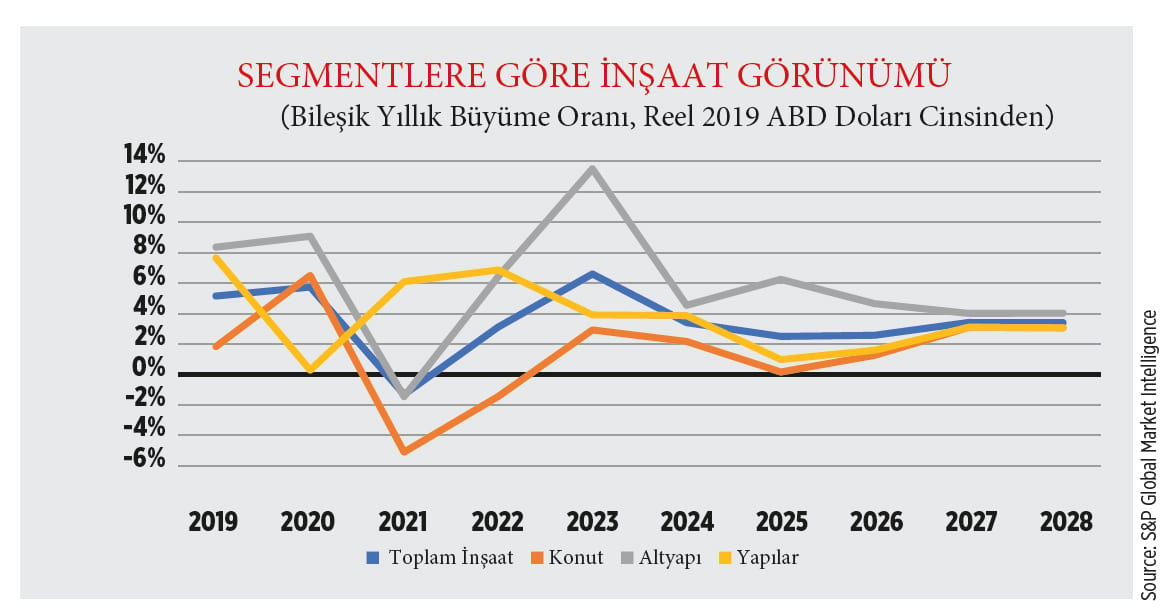

Ekonomik büyümede beklenen yavaşlama, halihazırda emlak piyasası durgunluğu ve düşen alıcı güveni ile mücadele eden inşaat sektörünü ciddi şekilde zorlayacaktır. Ayrıca, çelik ve alüminyum üzerindeki gümrük vergileri, malzeme maliyetlerini artırarak kısa ve orta vadede inşaat fiyatlarının yükselmesine ve yeni yapılar için satın alınabilirliğin azalmasına yol açacaktır. Buna rağmen, yetkililer Nisan ayındaki Politbüro toplantısında ek politika desteği sağlama taahhüdünde bulundu. Çin anakarasında toplam inşaat harcamalarının 2025’te %2,8 ve 2026’da %3,1 oranında artması bekleniyor. Hükümet, emlak piyasasını istikrara kavuşturma ihtiyacının altını çizdi; bu da piyasa güvenini artırmalıdır. Ana tedbirler arasında kısıtlayıcı düzenlemelerin gevşetilmesinin sürdürülmesi, kentsel köy dönüşüm projelerinin hızlandırılması ve yeni arsa kullanımlarının kontrol altında tutulması yer alıyor. Konut piyasası, bir dizi konut dostu politikadan beslenerek istikrar sinyalleri vermeye başladı. Yıllık bazda, konut fiyatlarındaki düşüş sekiz ayın en düşük seviyesine geriledi. Özellikle birinci kademe şehirler fiyat artışına öncülük etmeye devam ediyor. Bu eğilim, konut satışlarındaki düşüşün hafifçe iyileşmesiyle uyumlu; satışlar %3 oranında azaldı. Bununla birlikte, yeni inşaat başlangıçları düşmeye devam etti ve geçen aya göre daha az olsa da, %24,4 oranında geriledi (önceki ay %29,6 idi). Bu da geliştiricilerin temkinli yaklaştığını gösteriyor. Konut piyasasının 2025'te taban yapması, daha ılımlı bir daralmayı işaret ediyor. Bu doğrultuda, konut inşaatının 2025'te %0,1 ve 2026'da %2,2 artması bekleniyor. Konut dışı bina harcamalarının ise 2025'te %1,3 ve 2026'da %2,1 oranında artacağı öngörülüyor. Bu büyüme, sırasıyla 2025'te kurumsal inşaat ve 2026'da ticari inşaat tarafından desteklenecek. Gümrük tarifelerindeki artış, özellikle ihracatçılar olmak üzere işletmeler üzerinde baskı oluşturacak gibi görünüyor. İç tüketiciler harcamalarında temkinli kalmayı sürdürüyor. Bu durum, hükümetin tüketimi artırma çabalarına rağmen, tüketici fiyatlarındaki deflasyonu yansıtıyor. Ayrıca, süregelen ekonomik belirsizlik yatırımcılar arasında temkinliliği artırmakta ve bu da kısa vadede yatırımların azalmasına yol açabilir. Son Politbüro toplantısında, tarifelerin etkilerini azaltmak için işletmelere finansman desteği ve faiz indirimi gibi çeşitli önlemler önerildi.

İnşaat sektörü üzerindeki baskılar

S&P GLOBAL, merkezi New York City, Manhattan’da bulunan ve halka açık bir Amerikan şirketidir. Başlıca faaliyet alanları finansal bilgi ve analizdir. Şirket, küresel piyasalarda çalışan ya da etkilenen kişilerle önemli ekonomik istihbarat paylaşmaya adanmıştır. Uzmanları, ülkeler, riskler, sektörler ve emtialar arasında 360 derecelik bir bakış açısı sunar.

S&P Global Market Intelligence

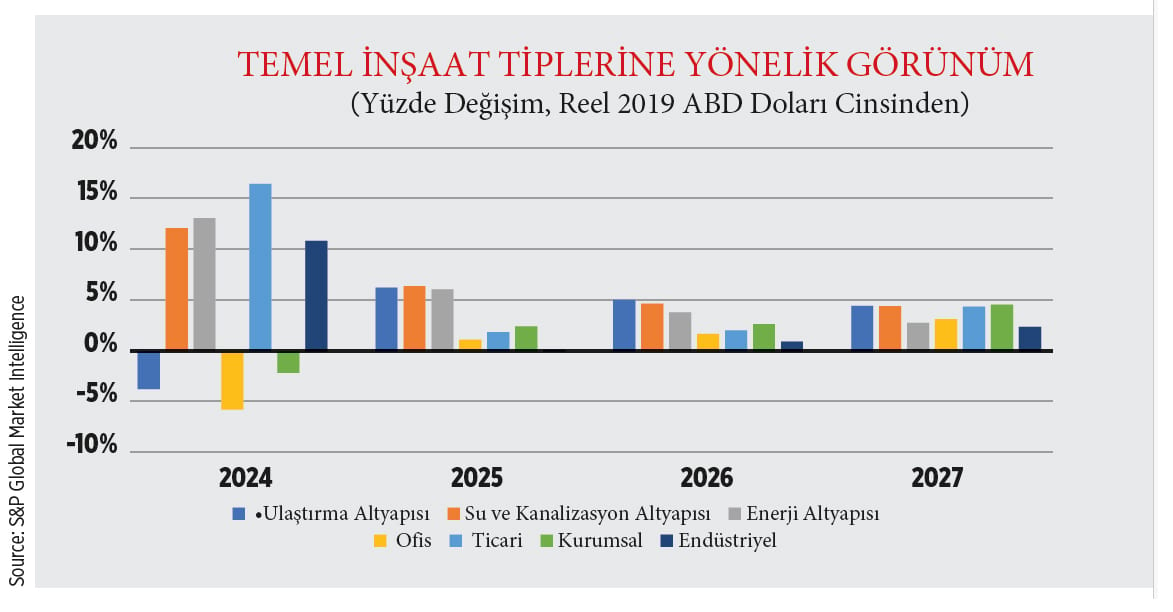

Altyapı inşaat harcamalarının 2025’te %6,7 ve 2026’da %4,6 artması bekleniyor. 2024 yılı sonunda hızlandırılan mali harcamalar, 2025’in başına pozitif ivme taşıdı. Ayrıca, tarifelerden kaynaklanan zorluklara karşılık olarak, ekonomi teşvik çabaları kapsamında devlet tahvili satışlarını artırdı. Son tahvil ihracı 165 milyar yuan (22,9 milyar ABD doları) değerinde beş yıllık özel tahviller ile birlikte 50 milyar yuan (6,9 milyar ABD doları) ve 71 milyar yuan (9,8 milyar ABD doları) değerinde 20 ve 30 yıllık tahvillerden oluştu. Toplam tahvil ihracı, geçen yıl satılan bir trilyon yuanlık (139,3 milyar ABD doları) miktarı aşıyor. Satışlardan elde edilen gelirin bir kısmı büyük altyapı projelerine yönlendirilecek. Altyapı segmentleri, tahmin döneminde diğer bina türlerine kıyasla genellikle daha iyi performans göstermektedir. Enerji, büyük oranda iletim ve dağıtıma yönelik olduğu için, altyapı segmentlerinin en zayıfıdır ve bu durum Çin’in enerji şebekesini genişletme ihtiyacının azaldığını yansıtmaktadır. Ofis inşaatı iyileşme trendinde; ancak burada asıl ivmeyi veri merkezi inşaatı sağlamaktadır. Ticari inşaatta da gelişme gözlemleniyor. Ticaretle ilgili endişeler nedeniyle depo inşaatı bu segmente daha az katkı sağlıyor, ancak perakende satışlar toparlanmaya devam ediyor. Konaklama ve restoran sektörü bu toparlanmayı yönlendiriyor. Çin’in ticaretle ilgili sorunları, sanayi sektörü inşaatında özellikle belirgindir. Belirgin şekilde daralan bir alt alan olmamakla birlikte, herhangi bir alan da olağanüstü büyüme potansiyeli sunmamaktadır. İletişim ve elektrik/elektronik ekipman tesislerinin inşaatı en iyi fırsatları sunmaktadır, ancak bunlar bile düşük tek haneli oranlarda büyümektedir. Kurumsal yapılar, 2027 yılına kadar tüm yapı türleri içinde en yüksek büyümeyi gösterecek. Eğitim yapılarında yaklaşık %2,5 oranında büyüme beklenirken, Çin’in demografik yapısıyla birlikte sağlık yapılarında bu oran %3’e yaklaşacaktır.

Altyapı inşaatı

qwer