GSYİH Trendleri: ABD reel Gayri Safi Yurt İçi Hasılası (GSYİH), 2023’te %2.9’dan 2024’te %2.8’e yavaşladı ve 2025’te %2.0, 2026’da ise %1.7’ye düşmesi bekleniyor. Bu yavaşlamanın nedenleri arasında kısıtlayıcı para politikası, 2023 boyunca büyümeyi destekleyen rüzgarların sona ermesi, güçlü bir ABD doları ve zayıflayan hisse değeri koşulları yer alıyor. Enflasyon ve Faiz Oranları: Trump yönetimi ve Cumhuriyetçi kontrolündeki Kongre’nin beklenen politikaları arasında vergi indirimleri, gümrük tarifeleri yer alıyor. 2025’te bu politikaların yüksek enflasyona, daha yavaş para politikası gevşemesine, yüksek faiz oranlarına ve daha sıkı mali koşullara yol açacağı düşünülüyor.

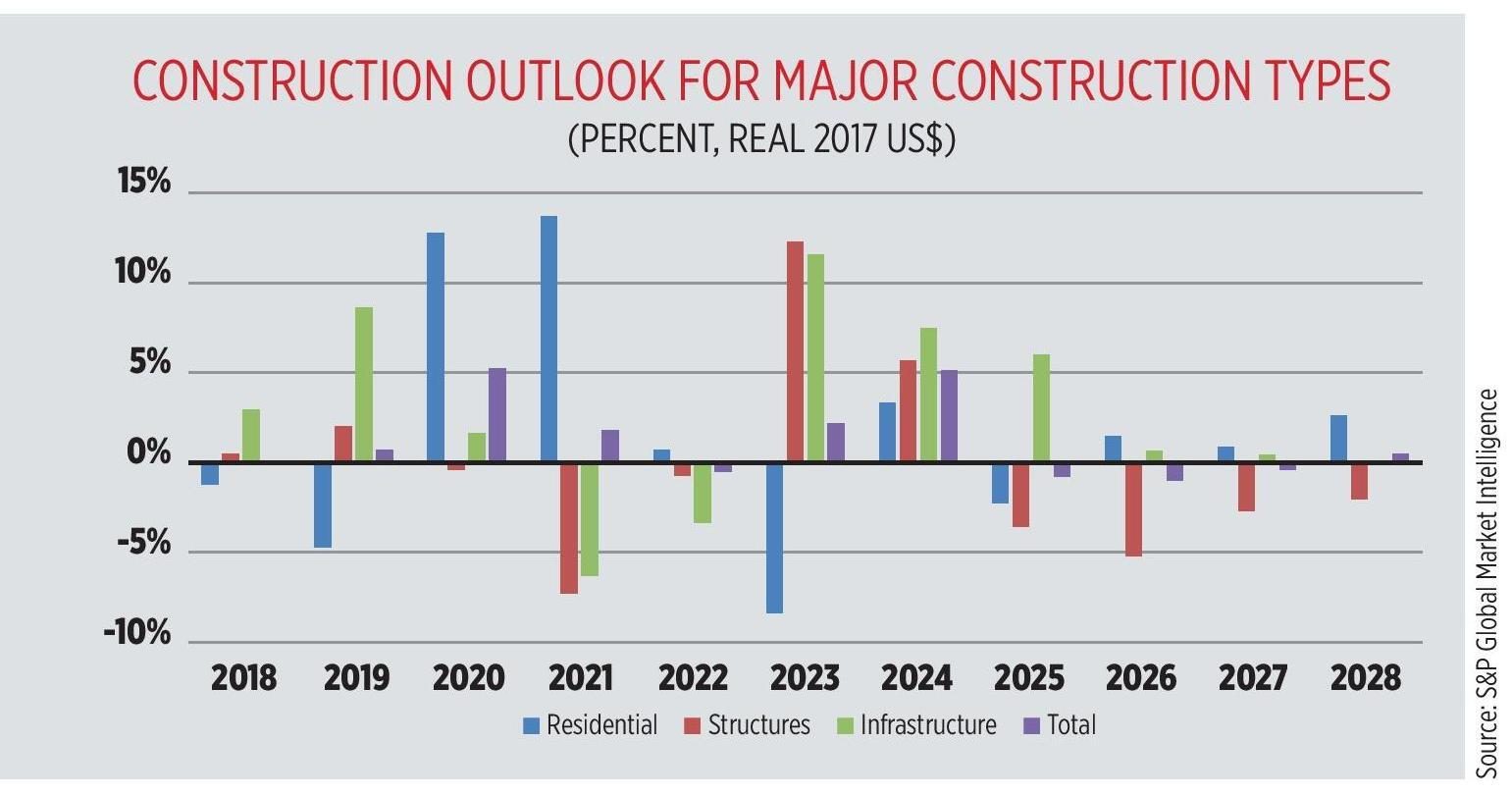

Ana İnşaat Harcaması: Altyapı harcamaları, 2022 ve 2023’te büyük bir artış gösterdikten sonra düzleşti ve bu da büyümeye olumsuz etki etti. Konut inşaat harcamasının, 2025’te reel olarak daralması bekleniyor. Ev geliştirme harcamaları %1.8 büyüme gösterecekken, yeni tek aileli (-%1.6) ve çok aileli (-%14.7) inşaatlar negatif olacak. Yüksek faiz oranları, iş gücü eksiklikleri ve düşük mevcut konut envanterleri, tüketiciler için uygun fiyat endişelerine yol açarak piyasada aşağı yönlü baskı oluşturdu. Yeni konut satışları stabil hale geldi, ancak satılmamış envanter 17 yılın zirvesinde, bu da fiyat indirimleri ve daha az konut başlangıcının olabileceğini gösteriyor. Mevcut konut satışları Ekim ayında tarihin en kötü duraklamalarından birinin sona erdiğini gösteriyor; 2024’ün dördüncü çeyreğinde tek aileli mevcut konut satışları %5.8 artış gösterdi. Yükselen mortgage oranlarına rağmen, satışlardaki artış şaşırtıcı. 30 yıllık sabit mortgage oranı çeyreği %6.49’da başlarken, %6.93’te sona erdi. 2024 sonunda tek aileli bir evin ortalama satış fiyatı, bir önceki yıla göre %6.1 daha yüksekti. Mevcut konut satışlarındaki dönüşüm, ev geliştirme harcamalarındaki büyümeyi sürdürmek için bir etken.

İnşaat harcaması dinamikleri olumsuz etkilendi

S&P Global, Manhattan, New York City merkezli bir Amerikan halka açık şirketidir. Ana iş alanları finansal bilgi ve analitik hizmetlerdir. Küresel piyasalardan etkilenenler ve bu alanda çalışanlarla temel ekonomik bilgileri paylaşmaya adanmıştır. Uzmanları, ülkeler, riskler, endüstriler ve emtialar üzerinde 360 derecelik bir perspektif sunar.

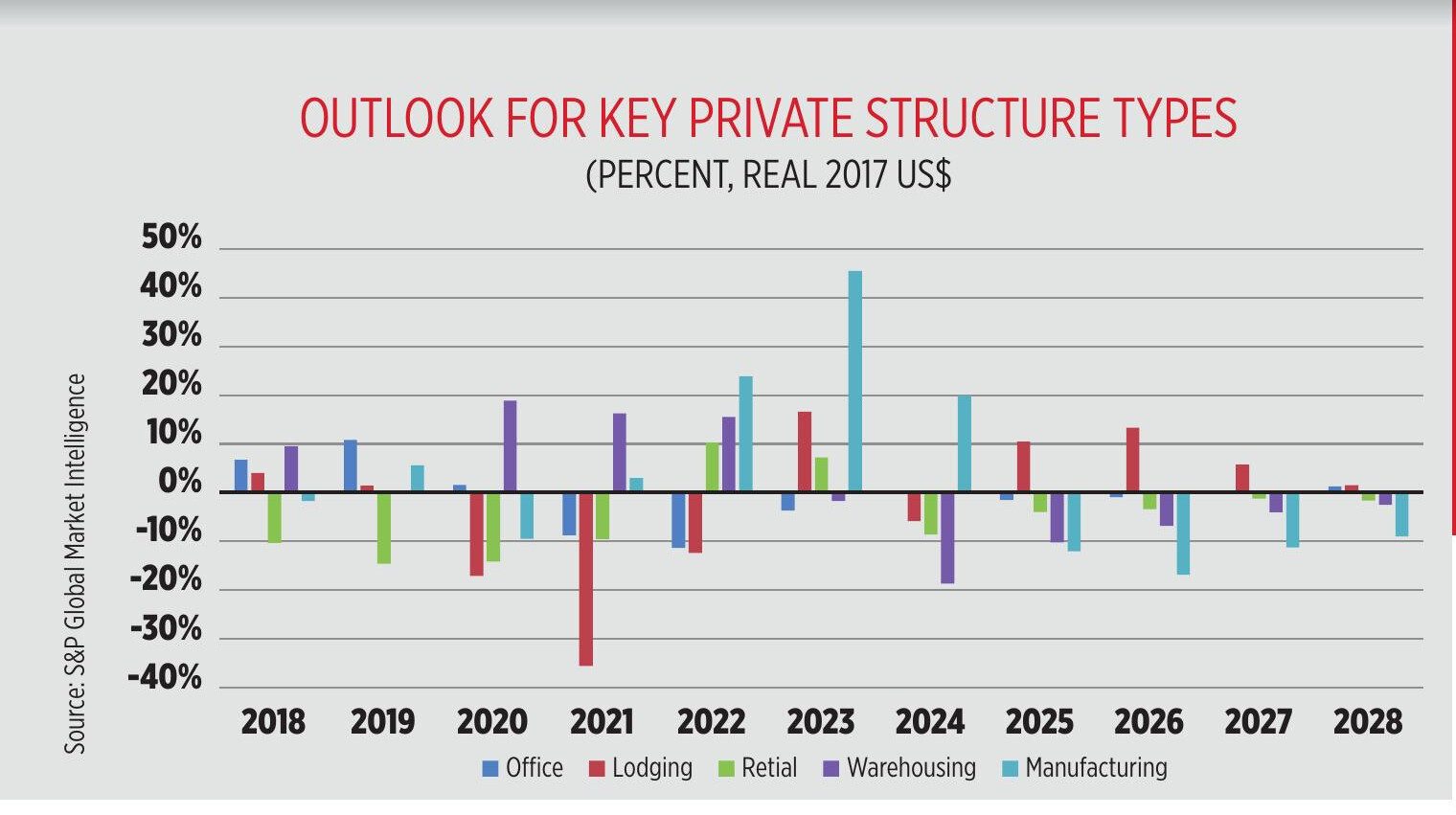

Ticari olmayan yapıların gerçek inşaatı 2024’te %5.4 büyüdü, ancak 2025’te %3.5 ve 2026’da %5.2’lik bir düşüş bekleniyor. Bu kapsamda üretim segmenti en iyi performansı gösterdi ancak bu, büyük ölçüde elektrikli araç bataryaları ve mikroçip üreten tesislere yapılan harcamalar tarafından yönlendirildi. Bu kategori Mayıs ayında zirveye ulaştı ve yıl sonuna kadar %1 düştü. CHIPS Yasası gibi teşviklerin sona ermesiyle birlikte, harcamaların 2025’te %18.7 ve 2026’da %27.6 düşmesi bekleniyor. Ticari İnşaat Harcamaları: Ticari inşaat harcamaları 2024’te %8.0 düştü ve bu, art arda dördüncü yıl. Sadece konaklama segmentinin 2025 ve 2026’da büyüme sağlaması bekleniyor. Veri merkezleri, ofis segmenti altında yer alıyor ve Kasım’da %2.7 artarak son 18 ayda 17. kez rekor bir yıllık $31.5 milyar seviyesine ulaştı. Gerçekten de, veri merkezi inşaatı tedarik zinciri kısıtlamaları olmasaydı daha da yüksek olabilirdi. Yıllık bazda, veri merkezi inşaatında %30’dan fazla büyüme görülüyor.

Ticari olmayan inşaat hacmi büyüdü

Toplam inşaat harcaması büyümesi altyapı segmenti tarafından destekleniyor. Ancak, Altyapı ve İş Yatırımları (IIJA) kapsamındaki harcamalar zirve yapıyor. Harcama seviyesi yüksek kalacak ancak altyapı önemli bir büyüme kaynağı olmaktan çıkacak. Elektrik altyapısı inşaatında da bazı belirsizlikler var. Rüzgar türbini inşaatı çöküş yaşarken, güneş enerjisi yenilenebilir yatırımlar için baskın hale geldi. Güç altyapısı inşaatı, 2023’te %8.5 ve 2024’te %11.6 büyüdü; 2025 için %4.4 büyüme öngörülüyor. Ancak, veri merkezlerindeki hızlı büyüme, enerji üretiminde büyük bir artış gerektirecek. Bu tesislerin kendi enerjilerini geliştirmeyi seçip seçmeyeceği veya kamu hizmeti yatırımlarını bekleyip beklemeyeceği henüz net değil.

Altyapının etkisi

retttrr