İki ülke arasındaki iş birliğinin rekor seviyeye çıkması bekleniyor

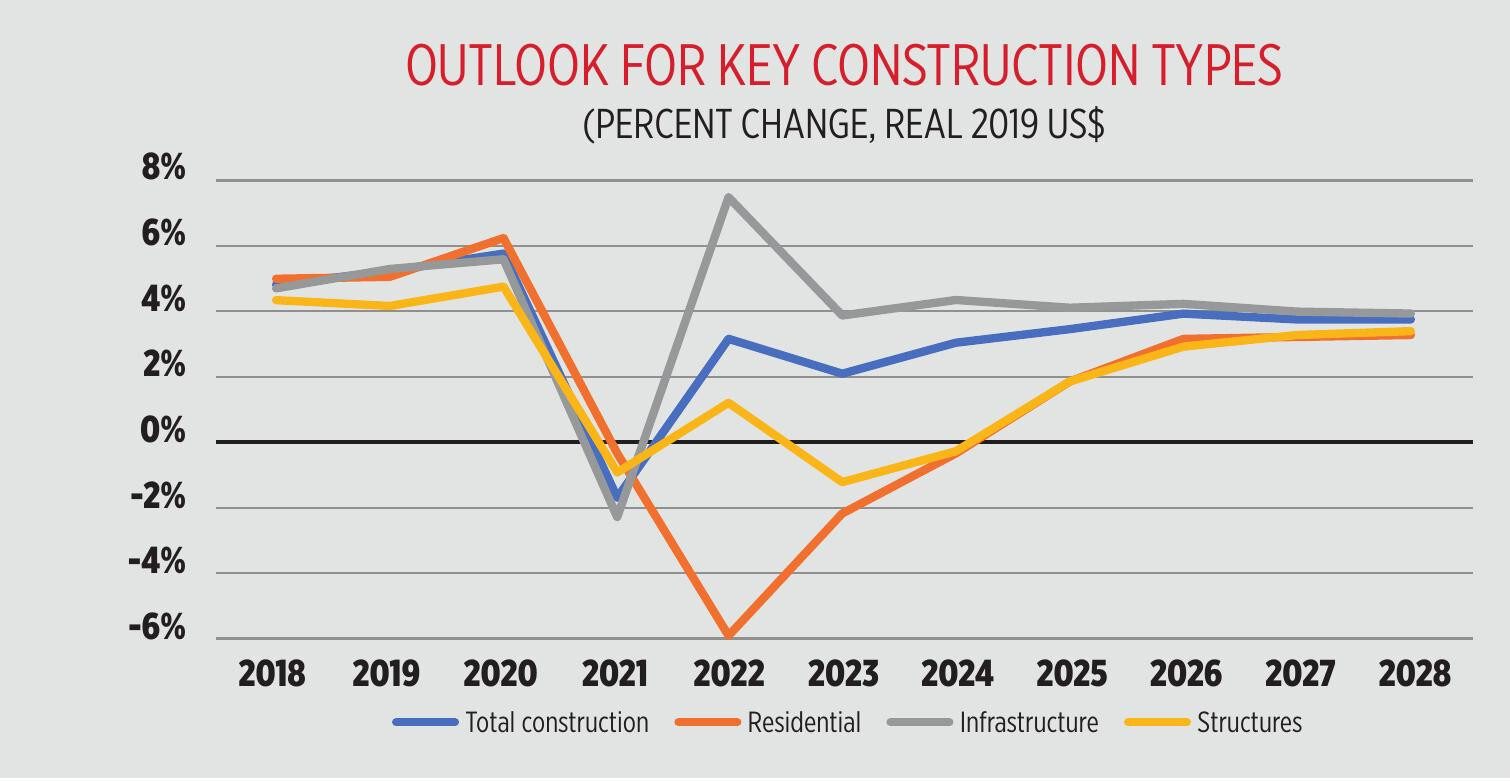

Anakara Çin'in ekonomisi, gerçek Gayri Safi Yurtiçi Hasıla (GSYİH) büyümesinin 2024'te %5'e ulaşması beklenerek kademeli olarak iyileşmeye devam ediyor. Ekonomik görünüm orta derecede pozitif kalmaya devam ediyor. Caixin Çin Genel Üretim Satın Alma Yöneticileri Endeksi (PMI) ve Caixin Çin Genel Hizmetler PMI, üst üste dördüncü ayda iyileşti ve Mayıs ayında yeni zirvelere ulaştı. İş koşulları, yaklaşık iki yıldır en hızlı üretim çıktısı büyümesiyle iyileşti. Yeni emlak kurtarma planının yürürlüğe girmesi için zamana ihtiyaç olduğu belirtiliyor. Konut envanterinin birikimi, Mayıs ayına uzadı, ancak marjinal olarak hafifleyen konut satış daralmasıyla yıllık bazda %24,6'ya yükseldi. Bu arada, ankete katılan 70 şehirdeki aylık ortalama konut fiyatı deflasyonu kötüleşmeye devam etti. Hükümet, devam eden mali teşvikin yanı sıra uyumlu para politikasına bağlı kalıyor. Çin Halk Bankası (PBC) valisi, 19 Haziran'daki 15. Lujiazui Forumu'nda ekonomik toparlanmayı sürdürmek için destekleyici politikanın devam edeceğine söz verdi, ancak devam eden borç baskısı ve Çin-ABD faiz oranı farkı parasal gevşemenin ölçeğini sınırlamaya devam edeceği öngörülüyor. Konut piyasası, temel emlak piyasası göstergelerinin marjinal iyileşme göstermesine rağmen mücadele etmeye devam ediyor. Hafif artış, bu yılın sonuna kadar bir toparlanmayı teşvik etmek için yeterli değil, bu da 2024'te konut inşaatının negatif bölgede kalmasını muhtemel kılıyor. Konut satışları Mayıs ayında hacim olarak yıllık bazda %23,6 ve değer olarak %30,5 düştü. Yılbaşından bu yana konut başlangıçları, bir önceki aydaki %25,6'lık düşüşe kıyasla %25 düştü, konut inşaatı tamamlanmaları ise aynı dönemde %1,2 artarak %19,8'lik düşüşe geçti. Yıllık olarak fiyatlar %4,3 düştü. Veriler, hükümetin sektörü kurtarmaya yönelik iddialı planlarına rağmen geldi. Bunlar arasında asgari faiz oranının kaldırılması ve peşinat oranının düşürülmesi yer alıyor. Ayrıca hükümet, yerel yönetimlerin sıkıntılı geliştiricilerden satılmayan evleri satın almasına yardımcı olmak için 300 milyar yuan (41,3 milyar ABD doları) tutarında bir yeniden borç verme tesisi tahsis etti ve fazla konut envanterini temizlemeyi amaçladı. Buna rağmen, zayıf konut fiyatı beklentileri ve kasvetli istihdam beklentileri ev satın alma talebini azaltmaya devam ediyor. Konut inşaatının 2024'te %0,3 düşmesi ve 2025'te %1,9 büyümesi bekleniyor.

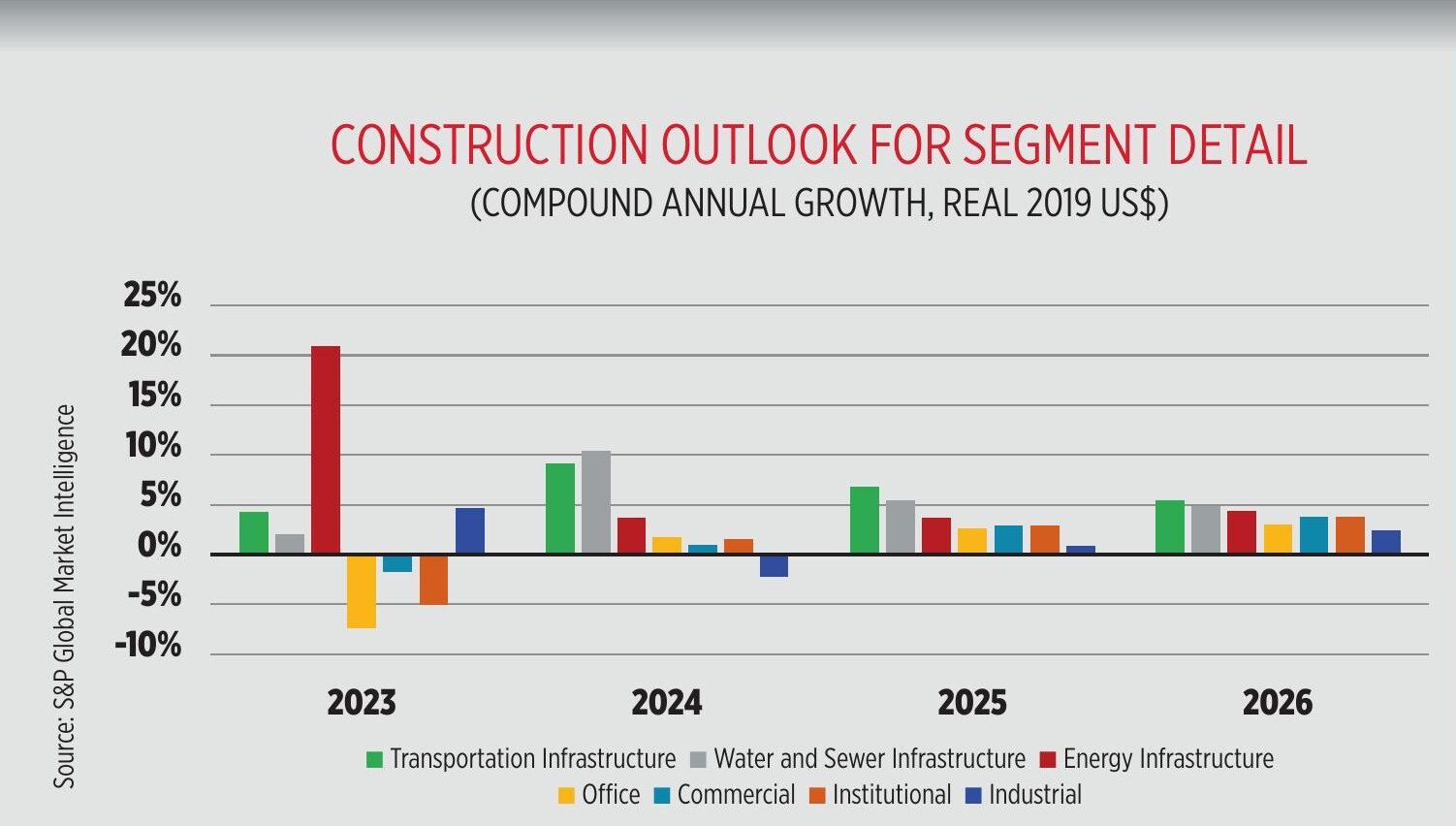

Konut sektöründeki zorluklara rağmen, toplam inşaat harcamalarının 2024'te önemli altyapı yatırımlarıyla desteklenerek %3,1 artması bekleniyor. Altyapı harcamaları, Ekim 2023 sonlarında 1 trilyon yuan (139 milyar ABD doları) tutarındaki devlet tahvili ihracıyla desteklendi ve çoğunluğunun 2024'te kullanılması planlanıyor. Ek olarak, hükümet Mayıs ayında öncelikli ekonomik kalkınma için kritik proje yatırımlarını desteklemek amacıyla 1 trilyon yuanlık ultra uzun vadeli egemen tahvil satışını başlattı, ancak projelere yönelik ödeme zaman alması bekleniyor. Altyapı inşaat harcamalarını önceki güncellemedeki %7,5'ten, 2024'te %8'e mütevazı bir şekilde revize edildi. Çin anakarasındaki inşaat harcamaları, altyapı segmentinin öncülük ettiği büyümeyle 2023 ile 2028 arasında %3,6 bileşik yıllık büyüme oranına (CAGR) sahip olacak. Uzun vadede, büyüme 2028 ile 2033 arasında %3,7 CAGR'ye yükselecek. Altyapı segmenti, dönem boyunca yine en yüksek büyümeyi gösterecek. Ulusal Kalkınma ve Reform Komisyonu ve Maliye Bakanlığı, yaklaşık 5,9 trilyon yuan (810,9 milyar ABD doları) tutarında özel tahvil talebiyle 38.000 projeyi onayladı. Ulaşım projelerinde önemli ilerleme kaydedildi ve yılın ilk dört ayında demir yolu yatırımı %10,5 arttı. Diğer projeler arasında Xiamen Xiang'an Uluslararası Havaalanı'nın inşası yer alıyor. 2024'te konut dışı yapı harcamalarında %0,2'lik hafif bir düşüş öngörülüyor. Bu büyük ölçüde Çin'in gayrimenkul piyasasındaki durgun duygudan kaynaklanıyor. Zayıf tüketici talebi ve belirsiz bir ekonomik görünümle, iş ortamının kötüleşmesi ve planlanan yatırımlara baskı yapması muhtemel. Tüm segmentler arasında, ofis segmentinin 2024'te %1,8'lik bir büyümeyle en yüksek büyüme oranına tanık olması bekleniyor. Ancak, özellikle 1. kademe şehirler için yeni ofis arzı fazlası yolda ve bu da ofis alanına olan talebin zayıf olması nedeniyle boşluk oranlarını artırabilir.Diğer Asya ülkelerinde üretim daha güçlü bir şekilde büyüdüğü için endüstriyel inşaat büyümesi genel olarak zayıf kalıyor. Ancak Çin, güneş, pil ve EV teknolojisinde önemli bir rekabet avantajını sürdürüyor. ABD elektrikli araç üreticisi Tesla'nın Şanghay'daki enerji depolama projesi için inşaat izni almış olması dikkat çekici oluyor. 200.000 metrekarelik alana yayılan tesis 1,45 milyar yuan (199,2 milyon ABD doları) yatırım çekmiş olup yılda 10.000 Megapack ünitesi üretmeye hazırlanıyor; bu da yaklaşık 40 GWh enerji depolama kapasitesine denk geliyor. Ticari inşaatın gelişme eğilimi var, ancak görünüm hala ılımlı. Normalde güvenilir kurumsal segment, ulusal borç endişeleri ve konutları desteklemek ve altyapıyı genişletmek için mali harcamaları dağıtma ihtiyacıyla karşı karşıya kalıyor. Sağlık hizmeti inşaatı 2020-22'de çift haneli rakamlarla büyürken, bunun çoğu Covid müdahalesine bağlıydı ve sağlık hizmeti inşaatı 2024'ün büyük bölümünde bir yük olacak, ancak harcama seviyesinin tarihsel olarak yüksek kalması bekleniyor.

Altyapı yatırımı

S&P GLOBAL, merkezi Manhattan, New York City'de bulunan halka açık bir Amerikan şirketidir. Başlıca iş alanları finansal bilgi ve analizdir. Küresel piyasalarda çalışan ve etkilenen kişierle temel ekonomik istihbaratı paylaşmaya adanmıştır. Uzmanları ülkeler, riskler, endüstriler ve emtialar arasında 360 derecelik bir bakış açısı sağlar.