Dünya lideri pazar potansiyeli

2022'de pandemi sonrası bastırılmış taleple güçlü bir başlangıcın ardından, yılın ikinci yarısında ivme yavaşladı. Gerçek Hindistan Gayri Safi Yurtiçi Hasılasının (GSYİH) 2022 mali yılında (Mart 2023'te sona erecek) %7,0 büyümesi muhtemel görülüyor, büyüme zaten yavaşlıyor ve 2023 mali yılında ortalama %5,3'e düşecek. Yatırım, Hindistan'ın 2022 mali yılının ilk çeyreği için talep yönlü reel GSYİH büyümesini yıllık bazda (yıllık) %13,5'e çıkardı, artan faiz oranları, yüksek enerji ve gıda fiyatları ve yavaşlayan küresel talep, Hindistan'ın iç talebini ve ihracatını soğutuyor. Hükümetin 2022 Mali Yılı bütçesi, kamu sermaye harcamalarında yıllık %24,5 artış hedefliyordu. Ancak, küresel emtia fiyat şoklarının etkisini azaltmak için artan sübvansiyonlar ve azalan tüketim vergileri, hükümetin yatırım harcamalarını karşılama kabiliyetini sınırlıyor. Yükselen enflasyon, tedarik zinciri sorunları ve sıkılaşan mali koşullarla birleştiğinde bu durum özel yatırımları da kısıtlayacak. Sonuç olarak, reel sabit yatırım büyümesi, 2022 mali yılında öngörülen %13,3'lük büyümenin ardından 2023 mali yılında yaklaşık %7,0'a gerileyecek. Hindistan Merkez Bankası'nın (RBI) 2023'te faiz oranlarını yükseltmeye devam etmesi bekleniyor. Ukrayna'nın işgali, tüketici fiyatları enflasyonunun nisan ayında yıllık %7,8 ile sekiz yılın en yüksek seviyesine yükselmesiyle birlikte enflasyon baskılarını artırdı. İşgalden önce bile yüksek olan gıda fiyatları, Hindistan'daki tedarik zinciri kesintileri ve olumsuz hava koşulları nedeniyle daha da arttı. Diğer emtialardan geçiş durumu ve zayıflayan para birimi üst üste eklendiğinde, bu enflasyonu yüksek tutacaktır. RBI, yükselen enflasyon ve ABD Merkez Bankası'nın agresif politika sıkılaştırmasına yanıt olarak nisan ve aralık arasında politika faizini 225 baz puan artırarak %6,25'e yükseltti. Düzensiz ekonomik toparlanma, hükümetin yatırım çekme çabalarına ağır basacak. Mevcut aksaklıklara rağmen, daha fazla sektörün de özel yatırıma açılması söz konusuyken kamu yatırım projeleri daha seçici ve daha iyi yönetilir hale geldikçe, ekonomideki yatırımın etkinliği artmalıdır.

Scott Hazelton, Hindistan'ın son yıllarda altyapıya büyük yatırımlar yaptığını ve ülkenin bölgesel bir güçten küresel bir güce geçmeye çalışırken bu politikasında istikrarlı olacağını öngörüyor.

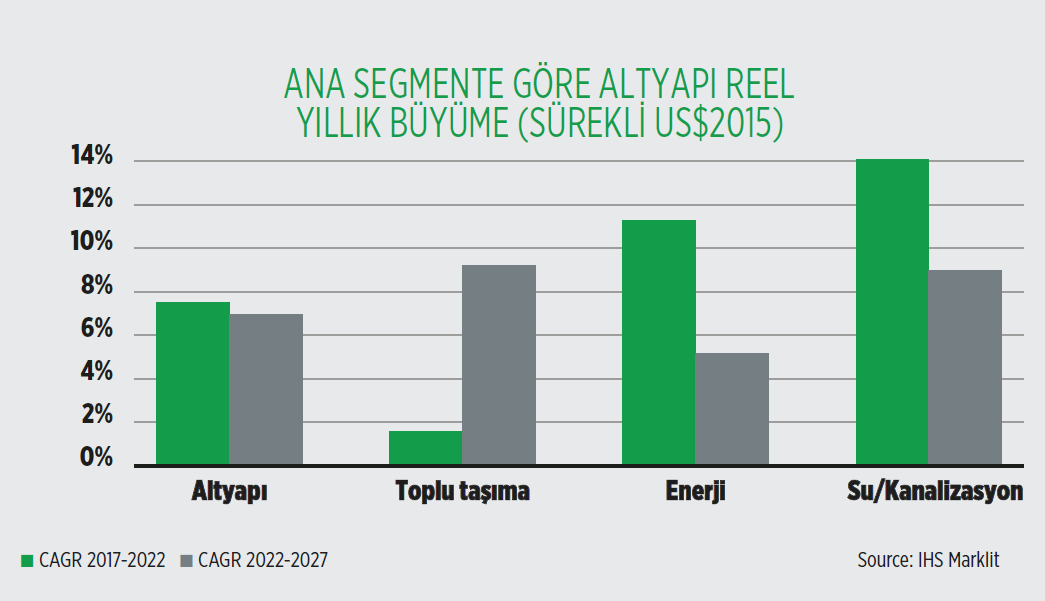

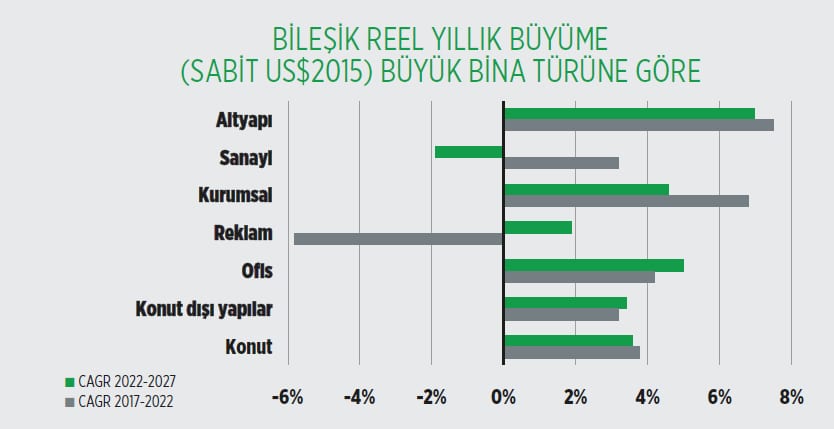

Altyapı harcamaları, Hindistan'ın toplam inşaat harcamalarının yaklaşık dörtte birini ve konut dışı harcamaların yaklaşık yarısını oluşturuyor. Gelecek yılın (2023-24) bütçesinde, kamu yatırımlarında devam eden çift haneli artış potansiyeliyle birlikte, kırsal kalkınma ve altyapıya daha fazla odaklanılacağı görülecektir. Geleneksel olarak ulaşım altyapısı, kamu altyapı bütçesinden en büyük payı almaktadır. Hindistan'ın, iş ortamını yatırımcılar için daha uygun hale getirmek amacıyla Üretim Bağlantılı Teşvikler’i (PLI) yoğunlaştırması muhtemeldir. Bu tür teşvikler ayrıca Hindistan'ı ithalata daha az bağımlı hale getirmeyi amaçlıyor. PLI'lerin daha geniş bir sektör yelpazesine yayılması muhtemeldir, özellikle yarı iletkenler ve yenilenebilir enerji geliştirme bileşenleri, elektrikli araçlar buna örnektir. PLI için yatırımın derinleşmesi, Hindistan'ın kendisini tedarik zincirlerini çeşitlendirmek isteyen küresel şirketler için uygun bir alternatif olarak konumlandırma hedefine de işaret ediyor. Hindistan inşaatı için orta vadeli görünüm, yakın geçmişine benzer. Önümüzdeki beş yıldaki bileşik oranın, son beş yıldaki %4,4'e kıyasla %4,5 olması bekleniyor. Bununla birlikte, yapı türleri arasında bazı önemli farklılıklar vardır. Konut sektörü için tahmin, son beş yıllık performansın biraz altında, ancak yine de %2,2'lik küresel büyüme ortalamasının üzerinde. Covid gerilemesinden devam eden toparlanma, 2022'de %7,7'lik bir büyüme sağladı, ancak bunun 2023'te %3,1'e düşmesi bekleniyor. 2024'te ve sonrasında, faiz oranları düşerken büyüme ılımlı bir şekilde hızlanacak. Uygun fiyatlı konut için kamu harcamalarının devam etmesini beklerken, itici gücün çoğu Hindistan'ın hızlı nüfus artışından geliyor. Ofis inşaatı gelişmeye devam edecek ve toplam konut dışı yapıları geride bırakacaktır. İyileşen bir küresel ekonomi ve Hindistan'ın BT ve diğer hizmet sektörlerindeki gücü talepte artıyor. Reel büyüme, enflasyonun yarattığı baskılar nedeniyle 2021'deki %9,1'den 2022'de %3,6'ya yavaşladı, ancak 2023'te %5,5'lik reel büyüme bekleniyor. Bununla birlikte, tüketiciler e-ticarete geçtikçe perakende uzun vadeli sınırlı bir potansiyel görse de konaklama sektörü toparlanmaya devam etmesinin faydalı olacağı düşünülüyor. Hindistan'ın imalat sanayii, olumsuz ticaret koşullarından, özellikle Çin'den elde edilen ithalattan ve düşük maliyetli Asyalı rakiplerin rekabetinden zarar gördü. Tedarik zinciri endişeleri göz önüne alındığında, ABD ve Avrupa tarafından imalatın yeniden paylaştırılması da daha fazla gelişmeyi engelleyecektir. Parlak noktalar, ulaşım ekipmanı ve elektrikli ve elektronik ürünler olarak gözüküyor. Altyapı, son beş yılda en iyi performansı gösteren bir segment oldu ve güçlü kalmaya devam edeceği gözüküyor. Tarihsel verilerdeyse, geçmişteki sulama yatırımlarını da içeren su/kanalizasyon sektöründeki büyüme hakimdir. Bu segment ileriye doğru güçlü kalmaya devam ediyor. Mevcut elektrik şebekesini, özellikle rüzgar ve güneşe geçişlerle iyileştirme ihtiyacı, büyümenin tekrarlanmasını teşvik edecek, ancak yeşil enerji inşa etmek için kw başına maliyet düşüyor. Pandemi kaynaklı yatırımlar azaldıkça sağlık hizmetleri büyümeden daha küçük bir pay alacaktır. Hindistan daha zengin kentsel alanlar ile kırsal alanlar arasındaki uçurumu gidermeye çalışırken, eğitim daha güçlü bir büyüme motoru haline geliyor. Hindistan'ın görünümü dünya ortalamasına göre güçlü bir profil sunuyor. GSYİH'de üçüncü büyük ekonomi olmaya hazırlanırken nüfusunun 2023'te Çin'inkinden daha fazla olması ve Hindistan'ı dünyanın en kalabalık ülkesi haline getirmesi bekleniyor. Hindistan’ın, bölgesel bir güçten küresel bir güce geçmek istediği apaçık ortada. Bu nedenle yakın gelecekte dünya lideri bir inşaat pazarını tasarlayan önemli bir yatırım gereklidir.

EKONOMİK BAKIŞ HİNDİSTAN

Altyapı Yatırımı

Potential for world-leading market

After a strong start to 2022, driven by post-pandemic pent-up demand, momentum slowed into the second half of the year. It is likely that real Indian Gross Domestic Product (GDP) will grow 7.0% in FY2022 (which ends in March 2023), but growth is already easing, and will slow to an average of 5.3% in FY 2023.

While improved private spending and investment pushed demand-side real GDP growth to 13.5% year on year (y/y) for the first quarter of India’s FY 2022, rising interest rates, the pass-through of high energy and food prices to consumers, and slowing global demand is cooling India’s domestic demand and exports.

The government’s FY 2022 budget targeted a 24.5% y/y increase in public capital spending. However, increased subsidies and reduced excise duties to mitigate the impact of global commodity price shocks limit the government’s ability to meet its investment spending and broad fiscal deficit targets. Combined with rising inflation, supply chain issues, and tightening financial conditions, this situation will also keep private investment constrained. As a result, real fixed investment growth will moderate to around 7.0% in FY 2023 after growing a projected 13.3% in FY 2022.

The Reserve Bank of India (RBI) is expected to continue raising interest rates in 2023. Inflation had already been elevated through most of 2021 with consumer prices crossing the central bank’s tolerance limit of 6% in January 2022. The geopolitical fallout from Russia’s invasion of Ukraine exacerbated inflation pressures thereafter, with consumer price inflation surging to an eight-year high of 7.8% y/y in April. Food prices, already elevated even before the invasion, have been further exacerbated by global supply chain disruptions and unfavorable weather in India.

Combined with a passthrough from other commodities and weakening currency, this will keep inflation high, with CPI inflation projected to average 6.8% in 2022, moderating to 5.3% in 2023. In response to rising inflation and aggressive policy tightening by the US Federal Reserve (Fed), the RBI raised its policy rate by 225 basis points to 6.25% between April and December.

Patchy economic recovery will outweigh the government’s efforts to attract investment, such as production-linked incentive schemes and further foreign direct investment. Despite the existing setbacks, the efficiency of investment in the economy should increase as more sectors will likely open to private investment and as public investment projects become more selective and better managed.

Dominance of infrastructure spending

Infrastructure spending accounts for nearly a quarter of India’s total construction spending and nearly half of non-residential spending. The budget for the coming year (FY 2023-24) will not be released until early February, but there are expectations that it will see increased focus on rural development and infrastructure, with the potential for continued double digit increases in public investment. Traditionally, transportation infrastructure – particularly road and rail – comprises the largest share of India’s public infrastructure budget.

India is likely to intensify Production Linked Incentives (PLI) to make India’s business environment more friendly for investors. The objective is to offer incentives only in response to a guaranteed increase in manufacturing investment from a domestic or foreign company, and subsequent achievement of pre-determined output targets. Such incentives are also aimed at making India less reliant on imports.

An extension of PLIs to a wider range of sectors is likely, particularly semiconductors and components of renewable energy development, specifically electric vehicles and railway equipment. The deepening of investment for the PLI also points to India’s larger objective of positioning itself as a viable alternative for global companies seeking to diversify supply chains.

The medium-term outlook for Indian construction is similar to its recent history. The compound rate over the next five years is expected to be 4.5%, compared to 4.4% over the past five. There are some important distinctions between structure types, however.

Infrastructure has been heavily invested in recent years and that trend looks set to continue as India looks at moving from a regional power to a global one, writes Scott Hazelton