Altyapı faaliyetleri Çin ekonomisine yön veriyor

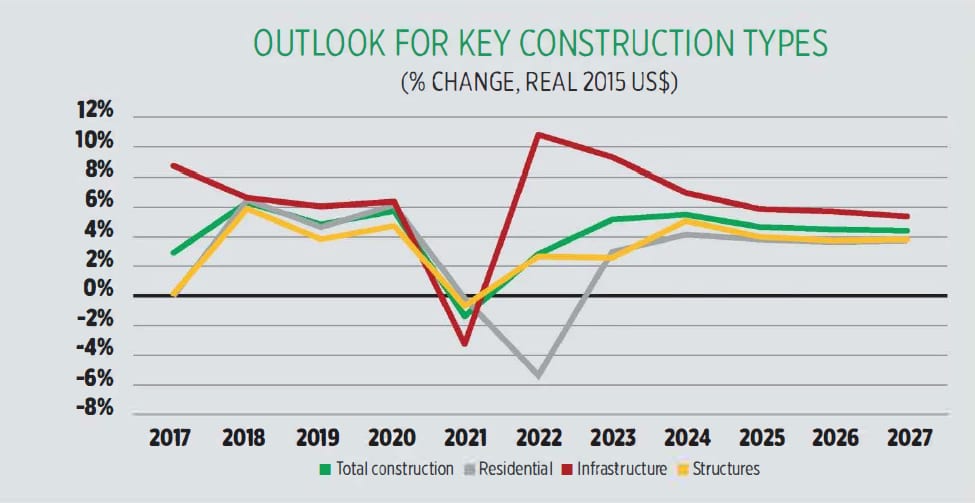

Ekonominin pandemi kontrollerinden en çok etkilenen bölümleri güçlü bir şekilde toparlandı. Taşımacılık ve ulaşım sektörleri, 2022'nin dördüncü çeyreğinde yıllık bazda 3,9 daralmadan sıyrılarak yüzde 5,8 oranında keskin bir hamle yaptı. 2023 yılının dördüncü çeyreğinde ise yüzde yüzde 4,8 büyüdü. Gayrimenkul sektörü, 2022'nin 4. çeyreğindeki yüzde 7,2'lik düşüşten sonra yıllık bazda yüzde 1,3 artışla 2023'ün çeyreğinde büyümeye geri döndü. Bu genişlemeden önce, gayrimenkul sektörü altı çeyrek dönem boyunca daraldı. Altyapı yatırımıyla desteklenen inşaat sektörü, 2022'nin 4. çeyreğindeki yüzde 7,0'ye kıyasla 2023'ün ilk çeyreğinde yıllık bazda yüzde 6,7 gibi yüksek bir büyüme oranını sürdürdü.

Çin ekonomisi, Covid politikasının sona ermesiyle birlikte ekonomik faaliyetlerinde normalleşmeye başladı. Yılın ilk çeyreğinde önemli ölçüde hızlanan faaliyetlerle Reel Gayri Safi Yurt içi Hasıla (GSYİH), 2022'nin 4. çeyreğindeki yüzde 2,9'dan 2023'ün ilk çeyreğinde yıllık bazda yüzde 4,5 arttı. Scott Hazelton, inşaat ekonomisinin yavaşlamasıyla, Çin'in ekonomi genelinde başlatılan 10.000'den fazla projesiyle altyapı harcamalarını artırdığını bildirdi.

Çin'in konut piyasası gelişmeye devam ederken Ulusal İstatistik Bürosu'na (NBS) göre, 70 büyük ve orta ölçekli şehir konut fiyatları araştırmasına dayanan yeni konut fiyatları, ocak ayındaki 55 şehre kıyasla mart ayında 70 şehrin 64'ünde arttı. Ancak konut piyasasındaki sıkıntılar tam olarak bitmedi. Konut piyasası fiyatları ve satışlarındaki son gelişmeler, Ocak-Şubat dönemindeki yüzde 8,7'lik düşüşe kıyasla 2023'ün çeyreğinde yıllık bazda yüzde 17,8 daralan inşaat seansında toparlanmaya yol açmadı. Groweh 2023'te geri dönerken, konut harcamalarının 2021 seviyelerine çıkması için 2024'ün sonları bekleniyor. Groweh, konut dışı yapılar da büyüme mücadelesi veriyor. Tüm yapı türlerinin hızları geri kalsa da, sorun öncelikle ofis segmentinden kaynaklanıyor.

EKONOMİK BAKIŞ: ÇİN

Konut dışı yapılar da büyüme mücadelesi veriyor

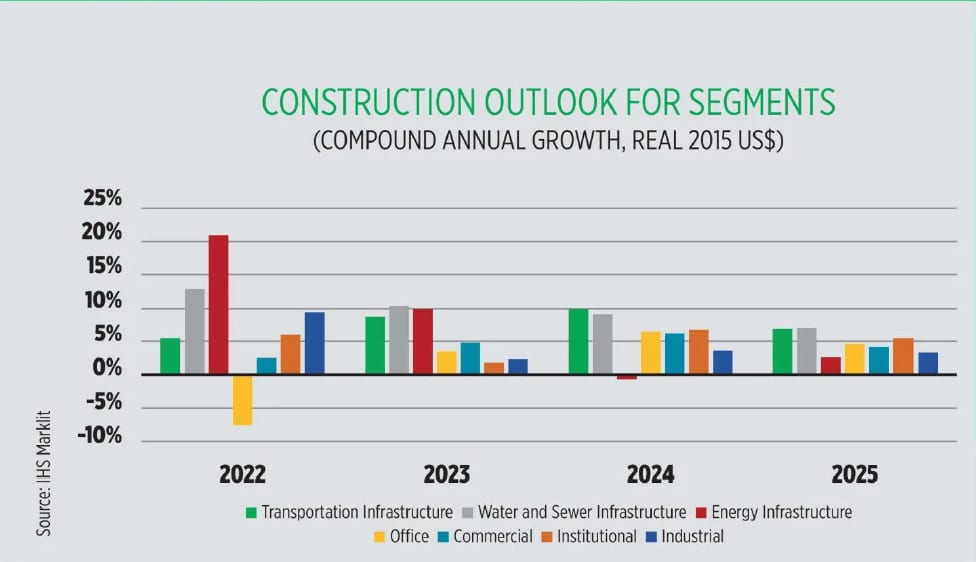

Son aylarda kurumsal borçlanmanın hızlanmasına yol açan esnek para politikasına rağmen, özel işletmelerin yatırım talebi zayıf kalmaya devam ediyor. Özel işletmelerin yıllık sabit varlık yatırımı, Mayıs 2022'de yıllık bazda yüzde 4,1 artıştan Mart 2023'te yalnızca yüzde 0,6'ya yavaşladı. Çin yapımı toplam inşaat harcamaları 2022'de yüzde 2,9 büyüdü. Toplam inşaat harcamalarının 2023'te yüzde 5,2, 2024'te ise yüzde 5,6 artarak devam etmesi bekleniyor. 2024'te konut dışı yapı harcamalarının 2023'te yüzde 2,6 2024'te ise yüzde 5,2 artacağı tahmin ediliyor. Bunun etkisiyle 2023'teki ticari inşaat ve 2024'teki kurumsal inşaat harcamalarının devam edeceği ön görülüyor. Altyapı inşaatı harcamaları 2023'te yüzde 9,4 2024'te de yüzde 7,0 artma yolunda seyrediyor.

İnşaat için olumlu görünüm

Ülkenin artan kentleşmesi, evden çalışma geçişini bir ölçüde hafifletiyor ve ofis talebi 2023'te istikrar kazanarak iyileştirmelerin devam edeceğini düşündürüyor. Büyüme, en güçlü toparlanan ekonomik sektörlerle (finans, teknoloji ve imalat) ilişkili ofis alanı için güçlü konumda bulunuyor. Covid ile ilgili kısıtlamaların sona ermesiyle birlikte mal ve hizmetlere yönelik tüketici harcamaları iyileşmeye gidiyor. İhracatın toparlanmasıyla birlikte talep, yerel tedarik zincirinden küresel pazarlara yöneliyor. Güvenilir kurumsal segment de ılımlı bir büyüme sağlıyor. Sağlık inşaatına yapılan harcamalar 2022'de yüzde 20'nin üzerinde artarken, hem eğitim hem de sağlık hizmetleri 2024'te yüzde 3,5 2025'te ise yüzde 7 oranında büyüyor.

Talep, yerel tedarik zincirinden küresel pazarlara yöneliyor

Çin'in endüstriyel inşaat sektörü, güçlü bir 2022’nin ardından zorluklarla karşı karşıya. Yurt içi talebin gelişmeye devam edeceği ancak tüketici harcamalarındaki artışın farklı hizmetlerden geldiği belirtiliyor. Çin, daha düşük iş gücü maliyetleriyle diğer gelişmekte olan Asya pazarlarındaki payını kaybetmeye devam ediyor ve bazı firmalar Çin'e olan bağımlılıklarını azaltmak için coğrafi ayak izlerini çeşitlendiriyor. İnşaat ekonomisi yavaşladığında, Çin tipik olarak altyapı harcamalarını artırarak yeni stratejiyi benimsiyor. 2022 yaz sonunda toplam değeri 1,1 trilyon RMB'yi aşan birkaç yeni teşvik programı açıklandı. Şimdiye kadar ekonomi genelinde enerji, ulaşım altyapısı ve sanayi parkları gibi alanları kapsayan 10.000'den fazla altyapı projesi başlatıldı.

10.000'den fazla altyapı projesi başlatıldı

İl altyapı planları ekonomiye önemli bir katkı sağlarken, yeni zirveye ulaşması beklenen yerel yönetim borcundaki artış nedeniyle finansal istikrara ilişkin endişeler devam ediyor. Bu harcama aynı zamanda pandeminin yavaşlatmasından kurtulmayı sağlamak için önceden hazırlandı. Buna göre en güçlü büyüme yakın vadede gerçekleşiyor. Tarihsel olarak Çin, ulaşım altyapısına, özellikle otoyollara ve hızlı trenlere orantısız miktarlarda yatırım yaptı. 2025 ve sonrasında durum böyle görünse de, 2022 ve 2023 enerji, su tasarrufu ve atık su arıtımı için sağlıklı dozlarda harcamalar içeriyor. Üretim veya dağıtımdan ziyade enerji tasarrufuna odaklanıldığı görülüyor, bu nedenle enerji altyapısındaki büyüme hızla sona eriyor. Dünyanın geri kalanı, Çin'in küresel lider olduğu güneş enerjisi tesislerine talep devam ederken, enerji ekipmanı üretimi güçlü olmaya devam ediyor.

En güçlü büyüme yakın vadede gerçekleşiyor

Infrastructure leads the charge

Mainland China’s economic growth accelerated significantly in the first quarter as economic activities began to normalise after the ending of zero-Covid policy. Real Gross Domestic Product (GDP) rose 4.5% year over year in first quarter 2023, up from 2.9% in fourth quarter 2022. The segments of the economy that were hit hardest by pandemic controls rebounded strongly. The hospitality and transportation sectors rebounded most sharply, from contracting 5.8% year over year and 3.9% year over year, respectively, in fourth quarter 2022 to growing 13.6% and 4.8%, respectively, in first quarter 2023. The real estate sector returned to growth in first quarter 2023, rising 1.3% year over year from a 7.2% decline in fourth quarter 2022. Before this expansion, the real estate sector had contracted for six consecutive quarters. Supported by infrastructure investment, the construction sector maintained a relatively high growth rate of 6.7% year over year in first quarter 2023, compared with 7.0% in fourth quarter 2022.

Yet, despite easing monetary policy that led to accelerating corporate borrowing in recent months, private businesses’ investment demand remains weak. Year-to-date fixed asset investment by private enterprises decelerated from growing 4.1% year over year in May 2022 to just 0.6% year over year in March 2023. Most new lending went to state-owned enterprises, whose fixed asset investment grew 10.0% year over year in first quarter 2023. The outlook for Chinese construction is generally positive. Real total construction spending in mainland China grew 2.9% in 2022. Total construction spending is expected to continue, increasing 5.2% in 2023 and 5.6% in 2024. While residential construction declined 5.4% in 2022, the sector is expected to increase 3.0% in 2023 and 4.2% in 2024. We anticipate nonresidential structures spending will expand 2.6% in 2023 and another 5.2% in 2024, driven by commercial construction in 2023 and institutional construction in 2024. Infrastructure construction spending is on track to increase by 9.4% in 2023 and 7.0% in 2024.

When the construction economy slows, China typically boosts spending on infrastructure – with over 10,000 infrastructure projects launched throughout the economy China has tuned to this tactic again, reports Scott Hazelton