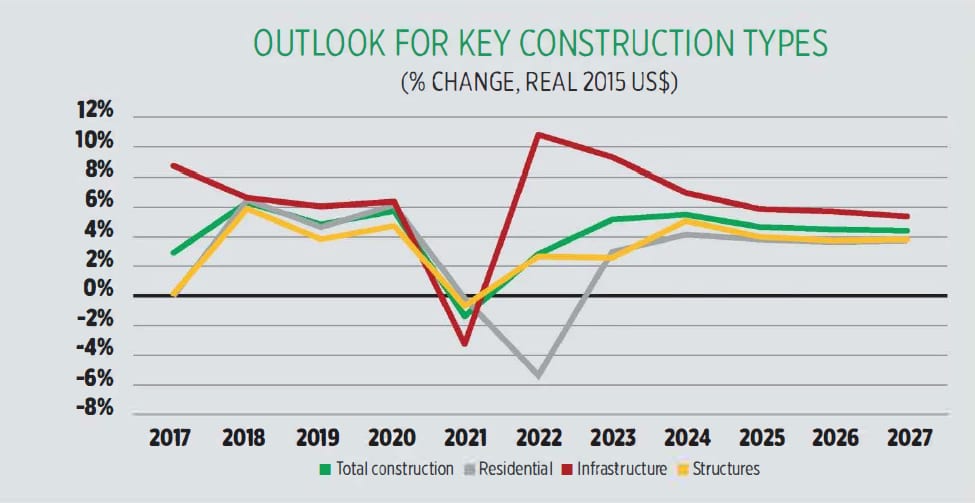

Altyapı harcamalarına bağımlılık artıyor

S&p Global Market Intelligence, ABD için 2023 yılı reel Gayri Safi Yurtiçi Hasıla (GSYİH) büyüme tahminini yüzde 1,8'den yüzde 2,2'ye, 2024 yılı için ise yüzde 1,2'den yüzde 1,4'e revize etti. Fed Başkanı Powell, politikanın erkenden tersine çevrileceği yönündeki beklentileri bir kez daha caydırdı. Bu yılki trendin üzerindeki büyüme, yüksek enflasyon ve temmuz ayındaki Federal Açık Piyasa Komitesi (FOMC) toplantısının sonuçları göz önüne alındığında, Fed'in politika faizini kasım ayında yüzde 5,5-yüzde 5,75 arasındaki zirve aralığına yükseltmesi bekleniyor. Eylül ayı toplantısını 'canlı' olarak değerlendirip ve sonucun o tarihten önce yayınlanacak çeşitli enflasyon raporlarına bağlı olduğu düşünülüyor. Politika faizinin yıl sonuna kadar yüzde 5,756'ya yükseltilmesi göz ardı edilemez. ABD ekonomisi, Fed'in son 18 ayda politika faizinde yaptığı 525 baz puanlık artış karşısında dikkat çekici bir direnç sergiledi. Bu kısmen, parasal sıkılaştırmanın yarattığı engelin bir kısmını dengeleyen faktörlerden kaynaklanıyor. Örneğin, salgın sırasında zayıflayan eyalet ve yerel brüt yatırım, artık Altyapı Yatırımları ve İstihdam Yasası kapsamında tahsis edilen paralardan destek alıyor.

ABD Hükümeti, aldığı tedbirlerin ekonomiyi ve inşaatı canlandırdığını ancak perakende ve ticari inşaatların baskı altında olduğu bir dönemde altyapının kilit önem taşıdığını söylüyor.

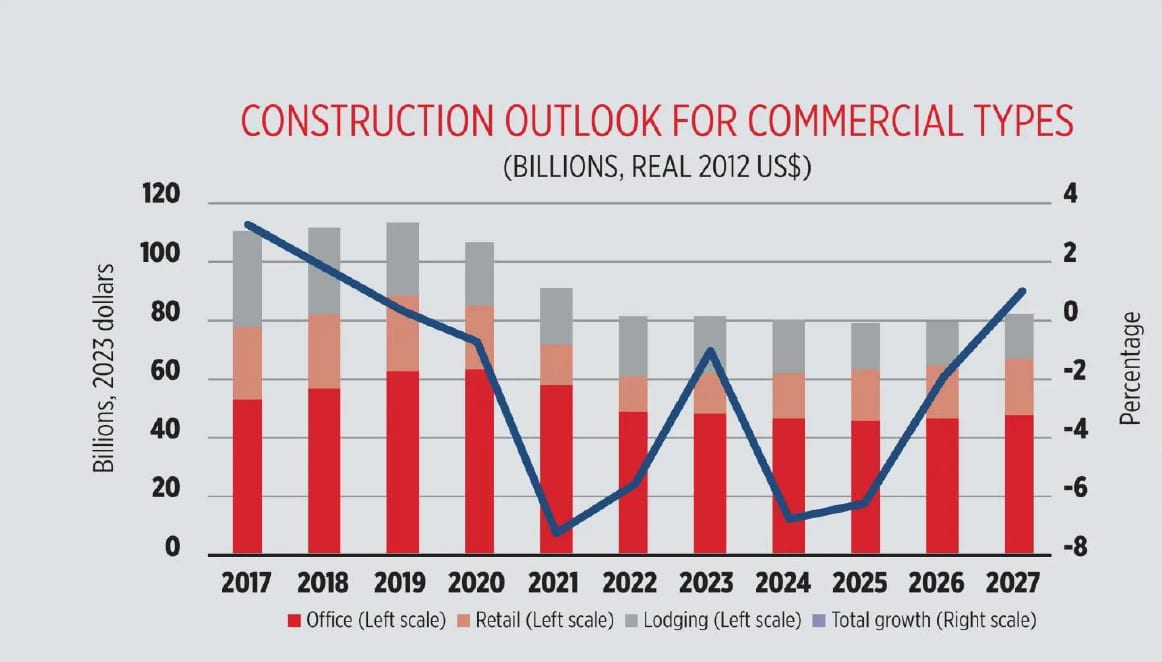

Ticari sektörün sorunları bulunuyor. Daha fazla şirket ofise geri dönerken, uzaktan çalışmanın süresi, iş gücünün önemli bir bölümünün ofis ortamının dışında kalacağını gösteriyor. Ofis alanının yavaş kullanımı potansiyel kiraları, bina değerlerini ve yeni alan inşa etme ihtiyacını engelleyecek. Sınıf A özellikleri yüksek talep görmeye devam edecek, ancak daha az arzu edilen özellikler sıkıntı yaratıp ikinci kademe şehirler daha düşük yaşam maliyetleriyle popüler olmaya devam ederken, daha büyük şehir merkezleri zor durumda kalacak. Perakende alanı ise baskı altında. Küçük mağazalar ve karma kullanımlı siteler salgının etkisinden kurtulurken, büyük ölçekli alışveriş merkezleri ve hatta bazı büyük mağaza perakendecileri e-ticaret karşısında zemin kaybediyor. Ticari alandaki parlak nokta konaklama ve restoranlar, ancak bu büyük ölçüde pandemi sonrası temel bir etkidir. İyileşme güçlü olsa da harcama seviyesi 2027'de hala salgın öncesi seviyelerin altında. Pandemi sırasında yükselen depolama bile, tedarik zinciri sorunları çözüldükçe ve harcama davranışları daha normal bir düzene döndükçe yavaşlıyor. Yapısal yatırımın üçüncü ana bileşeni olan kurumsal harcama, eğitim ve sağlık hizmetleri inşaatı devam ettikçe düşük-orta tek haneli rakamlarda yavaş ama istikrarlı bir büyüme görecek ancak burada bile, yeni sağlık tesisleri esas olarak tıbbi ofis binaları olduğundan ve büyük hastane inşaatları nispeten zayıf olduğundan, daha küçük yapılar daha fazla fırsat sunacak. ABD inşaat harcamalarının yarısı konut yapılarına gidiyor. Konut piyasası hiçbir zaman bu kadar sıkı olmamıştı, ancak sıkılaşan kredi standartları ve kıt işgücü inşaatçıları engellese de yüksek fiyatlar ve faiz oranları satın alınabilirliği kısıtlıyor. Geniş konut yapısının önümüzdeki beş yıl boyunca sabit kalması bekleniyor, ancak yeni konut bulma olanağının azalması ev geliştirme harcamalarına ivme kazandıracak. S&P GLOBAL, merkezi Manhattan, New York City'de bulunan halka açık bir Amerikan şirketi olmakla birlikte ana faaliyet alanları finansal bilgi ve analitiktir. Küresel pazarlarda çalışan ve küresel pazarlardan etkilenenlerle temel ekonomik istihbaratı paylaşmaya kendini adamış, uzmanları ülkeler, riskler, sektörler ve emtialar arasında 360 derecelik bir bakış açısı sağlıyor.

EKONOMİK BAKIŞ: ABD

Baskı altındaki segmentler

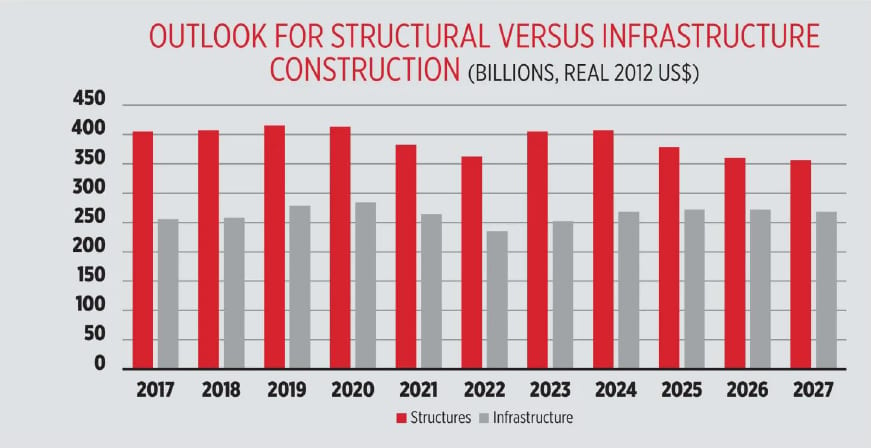

Enflasyonun Azaltılması ve CHIPS Kanunlarında yer alan teşviklerin kısmen teşvik ettiği imalatta bir rönesans daha da dikkate değer özellik taşıyor. Özellikle, CHIP Yasası, temel amacı yarı iletken veya yarı iletken ekipman üretmek olan tesislere yüzde 25 yatırım vergisi kredisi (ITC) içeriyordu. Bunu perspektife koymak gerekirse, geçmişteki ITC'ler yapılara değil, yalnızca ekipmana yönelikti ve ekipmana ilişkin en büyük genel ITC yüzde 10'du. Dolayısıyla yarı iletken tesislerine verilen kredi çok büyük bir teşvik ve bu inşaat kategorisindeki artışı teşvik ediyor. Ek olarak, elektrikli araçlara yönelik artan talep, EV aküsü tesislerine yapılan milyarlarca dolarlık harcamaya katkıda bulundu. Bu gelişmeler, yapılardaki sabit işletme yatırımlarına ilişkin kısa vadeli görünümü güçlendiriyor. Öte yandan, geçen yıl yurt içi petrol fiyatlarında yaşanan düşüşler, faaliyette olan döner sondaj kulelerinin sayısındaki keskin düşüşün de gösterdiği gibi, petrol madenciliği yapılarına yapılan yatırımların azalmasına katkıda bulundu. İmalat ve madencilik yapıları dışında yapılan gerçek özel yatırımlar son aylarda genel olarak yatay seyrediyor. Ticari sabit yatırımın geçen yılki yüzde 3,9'luk büyümeden bu yıl yüzde 3,3'e, gelecek yıl yüzde 1,3'e ve 2025'te yüzde 0,5'e yavaşlaması bekleniyor. Birincisi, ekonomi potansiyele ulaştıkça ABD üretimi yavaşladı. Üretim ve satışlardaki büyümenin yavaşlaması nedeniyle işletmenin kapasiteyi o kadar hızlı artırmasında gerek görülmüyor. İkincisi, reel borçlanma maliyetleri keskin bir şekilde arttı ve bu da sermaye genişlemesinin kurumsal borç ihraç yoluyla finanse edilmesini daha pahalı hale getirdi. Üçüncüsü ise ticari, sınai ve ticari gayrimenkul kredilerine yönelik banka kredi standartları önemli ölçüde sıkılaştı. Bu, küçük firmalar gibi borç vererek sermaye artıramayan işletmelere kredi akışını azaltıyor. IRA ve CHIPS Yasaları üretim tesislerinin inşası için konut dışı yapılar pazarının geri kalanı durgun kalmaya devam ediyor ancak Altyapı ve İstihdam Yatırımı (IIJA), otoyollar ve caddeler, su-kanalizasyon ve iletişim de dahil olmak üzere altyapı yelpazesinde ivme sağladı. IIJA harcamaları 2023'te artıyor ve 2025'te zirveye ulaşıyor ancak on yıllık plan, büyümede duraklamalar yaşansa bile harcama düzeyinin önemli düzeyde kalacağını gösteriyor. Hızlı üretim büyümesi, az sayıda çok büyük yatırımlar etrafında şekilleniyor ve diğer inşaat segmentleri bu boşluğu doldurmadan 2025 yılına kadar yavaşlamaya başlayıp sonuç olarak on yılın ikinci yarısında altyapı harcamalarına bağımlılığın artması öngörülüyor.

Hükümet eylemlerinin etkisi

Growing dependence on infrastructure spending

S &p Global Market Intelligence revised its forecast of real Gross Domestic Product (GDP) growth for 2023 from 1.8% to 2.2%, and for 2024 from 1.2% to 1.4% for the US. However, Federal Reserve Chair Powell has again discouraged expectations of an early reversal in policy. Given above-trend growth this year, elevated inflation, and the outcome of July’s Federal Open Market Committee (FOMC) meeting, we expect the Fed to raise its policy rate to a peak range of 5.5%-5.75% in November. However, we consider the September meeting ‘live,’ with the outcome dependent on the several inflation reports to be published before then. An increase in the policy rate to 5.75%6% by year end cannot be ruled out.

The US economy has exhibited remarkable resilience in the face of a 525-basis point rise in the Federal Reserve’s policy rate over the last eighteen months. This is partly due to factors that have offset some of the drag associated with the monetary tightening. For example, state and local gross investment, which languished during the pandemic, is now receiving a boost from monies appropriated under the Infrastructure Investment and Jobs Act.

Government acts have boosted the economy and construction but, with retail and commercial construction under pressure, infrastructure is key, says Scott Hazelton