Zorlu piyasa koşulları

Arjantin'in 2023'ün geri kalanında ve 2024'teki ekonomik faaliyeti iç zorluklar nedeniyle kısıtlanıyor; geniş bir mali açığı ve yüksek enflasyonla birlikte dış açığı, uluslararası yayılmaya duyarlı istikrarsız bir para birimi ve artan borcu bulunuyor. Ülke ekonomisinin muhtemelen son çeyrekte küçülebileceği ve 2023'ün tamamında ise yüzde 2,0 oranında bir düşüş göstereceği belirtiliyor. Ayrıca mali ve parasal genişlemeci politikalarının da 2024'te fiyatlar üzerinde baskı oluşturacağı düşünülüyor. Arjantin hükümeti, Uluslararası Para Fonu (IMF) ile, 44,5 milyar dolar değerindeki on yıllık Genişletilmiş Fon Kolaylığı'nı kullanarak IMF borçlarını yeniden planlamak üzere anlaşmaya vardı. Program, derin bir ekonomik düzenleme gerektirmeyecek ancak uyum olasılığını artırmayı amaçlayan kademeli yaklaşım, muhtemelen yatırım risk primini yüksek tutacak. Finansal belirsizlik ise artış gösterdi. Arjantin Merkez Bankası, para politikası faiz oranını Ağustos 2023'teki yüzde 118'den yüzde 133'e yükseltti. Enflasyon oranı dikkate alındığında, para politikası oranının negatif bölgede olması, Arjantin pesosu cinsinden tasarrufları cazip olmaktan çıkarıyor. Sıkı sermaye kontrolleri ve artan vergiler, ülkeyi doğrudan yabancı yatırım açısından daha da çekici hale getiriyor. Karmaşık döviz kuru sistemi, enflasyon ve vergi politikaları, üretimi artırmaya yönelik teşvikleri aşındırıyor; zira kayıplar, Arjantin'in ana ihraç emtia fiyatları tarafından tam olarak telafi edilmiyor. Güven eksikliği ve ekonomik yönetim belirsizlikleri, 2024 yılında da sabit yatırımlarda aşağı yönlü baskı yaratmaya devam edecek. Gevşek para politikası duruşunun bir sonucu olarak sermaye maliyetinin düşmesi, brüt sabit yatırımda 2023 yılı öngörüsünü destekliyor. Ancak politika belirsizliği ve daha yüksek vergi yükü riski yatırımları caydıracaktır. Javier Milei yönetiminin politika değişikliklerini uygulamadaki başarısı veya başarısızlığı, 2024 ve sonrasındaki yatırım düzeyini belirleyecek. Sanayi üretimine ilişkin görünüm zayıf olup, parasal sıkılaştırmanın Arjantin'in ana ticaret ortaklarındaki ekonomik büyümeyi yavaşlatması nedeniyle tarım kökenli mamul ürünlere yönelik dış talebin azalması bekleniyor. İthal malların yerli para birimi cinsinden daha yüksek fiyatları, yurt dışından ara girdilerin daha yüksek fiyatları ve ücret ayarlamaları birleşerek zaten zor durumda olan sanayi sektörüne ciddi zararlar vermesi bekleniyor. Yatırımcıların projeleri geciktirmesi ve ciddi belirsizlikler göz önüne alındığında harcama planlarını kısması nedeniyle yatırımların baskı altında kalması bekleniyor.

Yüksek düzeyde borç ve düşük yatırım oranlarıyla Arjantin’de, ekonomik tablonun sorunlu göründüğü, inşaat sektörünün sınırlı negatif büyüme gösterdiği belirtiliyor.

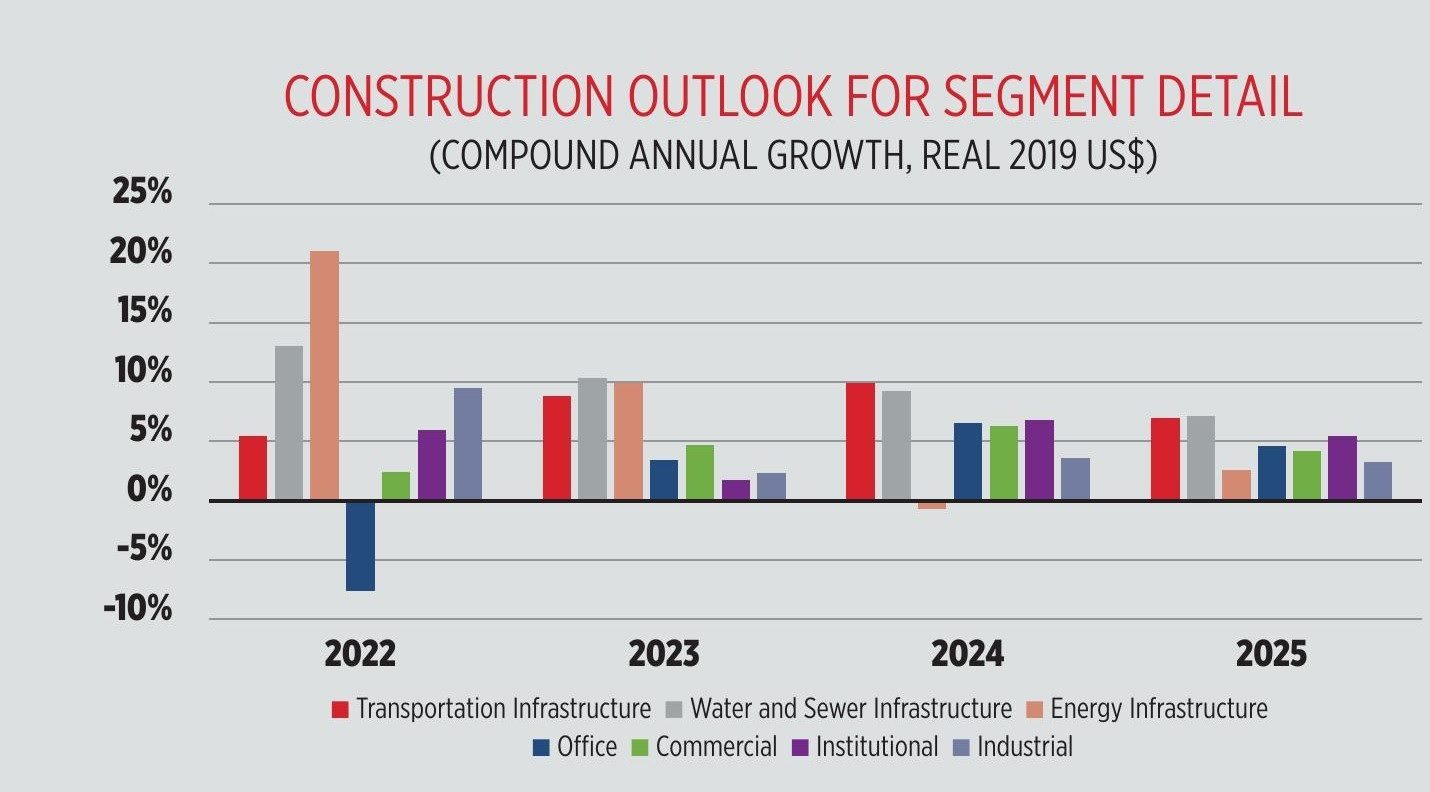

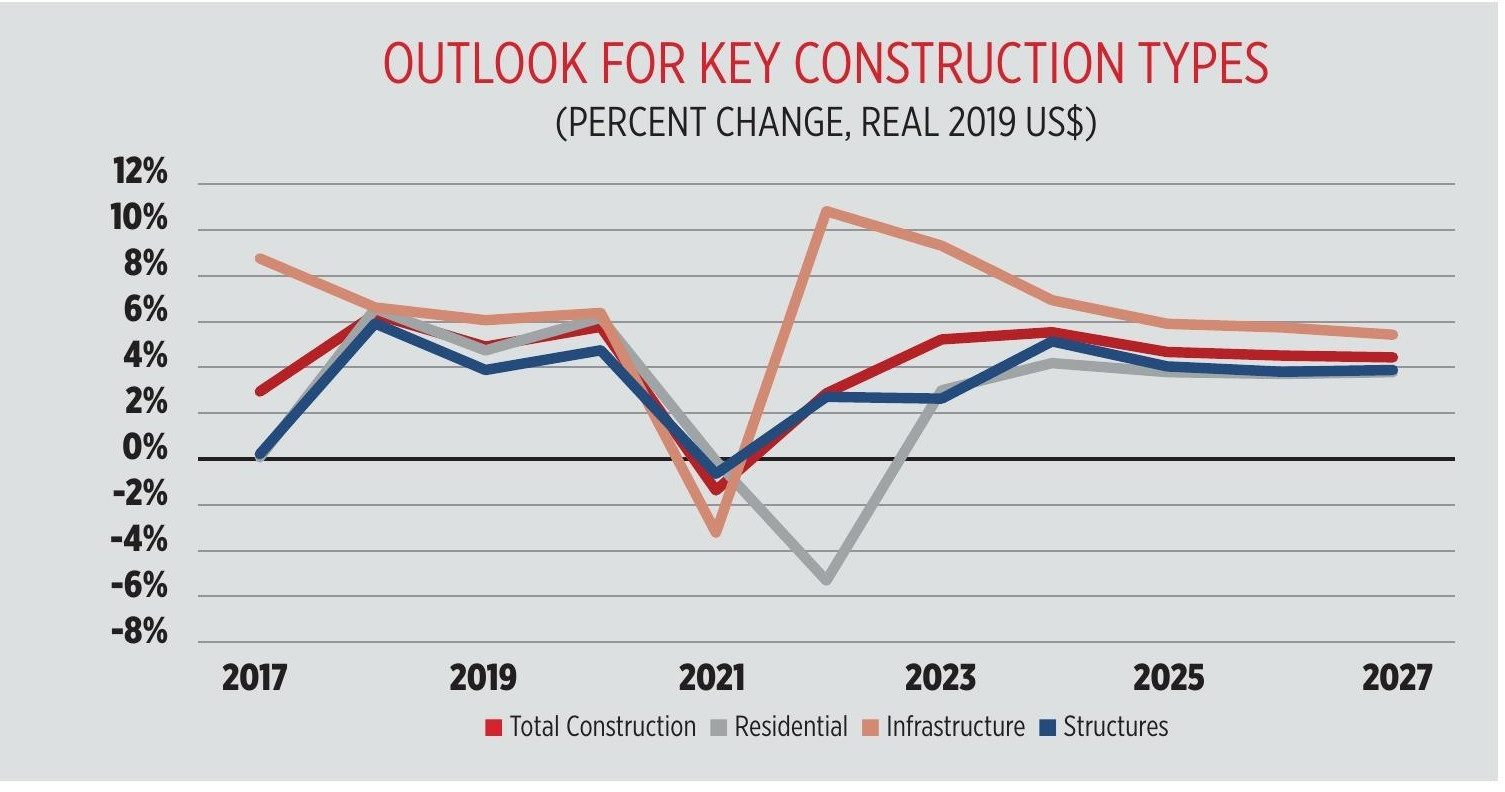

Arjantin'deki inşaat sektörünün görünümü olumsuz seyrediyor. Arjantin'de reel toplam inşaat harcamaları 2022'de yüzde 6,0 artış gösterdi. Ancak inşaat harcamalarının 2024'te yüzde 5,0 oranında daha hızlı bir düşüşle 2023’e göre yüzde 0,5 oranında azalması bekleniyor. 2022'de konut inşaatı yüzde 3,8 büyürken sektörün düşüş göstermesi bekleniyor. 2023'te yüzde 2,5 ve 2024'te yüzde 9,9 oranında keskin bir düşüş yaşanacak. Konut dışı yapılar harcamalarının 2024'te yüzde 4,6 düşmeden önce 2023'te yüzde 0,4 artması bekleniyor; kurumsal yapılar her iki yılda da en güçlü performansı sergiliyor. Altyapı inşaat harcamaları 2023'te sadece yüzde 0,5 büyüme yolunda ilerlerken, 2024'te de yüzde 2,3 azalacak. Su ve kanalizasyon inşaatları her iki yılda da büyümeyle büyümenin lideri olacak. İnşaat harcamaları uzun vadede bile düşük kalacak. 2022 ile 2027 arasında yalnızca yüzde 0,1 bileşik yıllık büyüme bekliyor ve uzun vadede büyümenin 2027 ile 2032 arasında yalnızca yüzde 2,5 bileşik yıllık orana ulaşacağını öngörülüyor. Kurumsal yapıların ise son dönemdeki en yüksek ortalama büyümeyi göstermesi bekleniyor. Arjantin'in konut piyasası istatistiksel olarak iyileşiyor ancak zayıf kalıyor. Yüksek faiz oranları, hızlı enflasyon, sıkı kredi koşulları ve zayıf tüketici hissiyatı yeni ipotek kredilerine karşı birlik oluşturuyor. İşsizlik oranının 2024'te yüzde 11'i aşması beklenen zayıf iş piyasası, hane halkı oluşumunu yılda yalnızca 100.000 ile sınırlıyor ve bunlardan çok azının yeni bir ev almaya gücü yetiyor. Konut dışı yapılar da büyüme mücadelesi veriyor. Kısa vadedeki sorun öncelikle ofis segmentinden kaynaklanıyor, ancak tüm yapı türleri kendi hızlarının oldukça gerisinde kalıyor. Ofis segmenti 2024'te iyileşme gösteriyor ancak çoğu ekonomide olduğu gibi hibrit çalışma potansiyeli sınırlıyor. Ticari inşaat da benzer şekilde ılımlı bir görünüm sergiliyor. Kovid ile ilgili kısıtlamaların sona ermesiyle birlikte tüketicinin mallara, özellikle de hizmetlere yaptığı harcamalar arttı. Bu harcamalarda konaklama, perakende satış alanı gibi birincil kategoriler yer alıyor. Arjantin e-ticareti benimseme konusunda diğer pazarlara göre daha yavaş davranış sergiledi. Depolama ve lojistik potansiyel sunmaya devam ediyor ancak karantinalardan en az etkilenen alanlar oldu. Arjantin bu segmentte perakendenin tam tersini görüyor. Zayıf ticaret koşulları ihracat potansiyelini sınırlarken, zayıf ekonomi ithalat potansiyelini sınırlıyor, depolama talebi zarar görüyor.

İnşaat sektörü mücadele edecek

Endüstriyel inşaat sektörü güçlü bir 2022 yılı geçirdi ancak orta vadede zorluklarla karşı karşıya. İç talep, zayıf tüketici güveni ve IMF kredi parametrelerindeki kısıtlamalar nedeniyle zorlanacak gözüküyor. Ayrıca 2022'den sonra tüketici harcamalarındaki artışın büyük kısmı mallardan değil hizmetlerden gelecek. Ülke, yatırım ortamı ve döviz sorunları nedeniyle diğer Latin Amerika pazarlarına karşı payını kaybetmeye devam ediyor. Yakın veya orta vadede inşaatta büyüme vaat eden tek bir büyük sektör yok, ancak uzun vadede gıda işleme ve taşıma ekipmanlarında bazı fırsatlar bulunabilir. Genellikle dayanıklı olan altyapı segmenti bile zorluklarla karşı karşıyadır. 2022'de bir artış yaşandı ancak bunun nedeni büyük enerji projelerine yapılan tek seferlik harcamalardı. Sadece bu dağılmakla kalmadı, aynı zamanda bu dalgalanmadan geri çekilmenin temel etkisi de bir daralma yaratacak olmasıdır. IMF kısıtlamaları ve zayıf talep nedeniyle ulaşım altyapısı herhangi bir gevşekliği kaldıramıyor. En iyi sonuçlar, halk sağlığı için gerekli olan su ve kanalizasyon inşaatlarından gelecektir, ancak burada bile büyüme orta tek haneli rakamlarda olması hedefleniyor.

Tüketici güveninin zayıf olması

EKONOMİK BAKIŞ: ARJANTİN